George Soros : el principio de reflectividad y las crisis

George Soros : el principio de reflectividad y las crisis

¿Quién no ha oído hablar de George Soros?

Con independencia de la opinión que puedan merecer sus controvertidas actuaciones políticas, es innegable que se trata de uno de los inversores de más éxito de los tiempos modernos.

El centro de la filosofía de George Soros está en el principio de la reflectividad. Ese principio lo explica muy bien en su discurso «Act II of the Drama» de 2010.

A continuación hay un extracto de dicho texto:

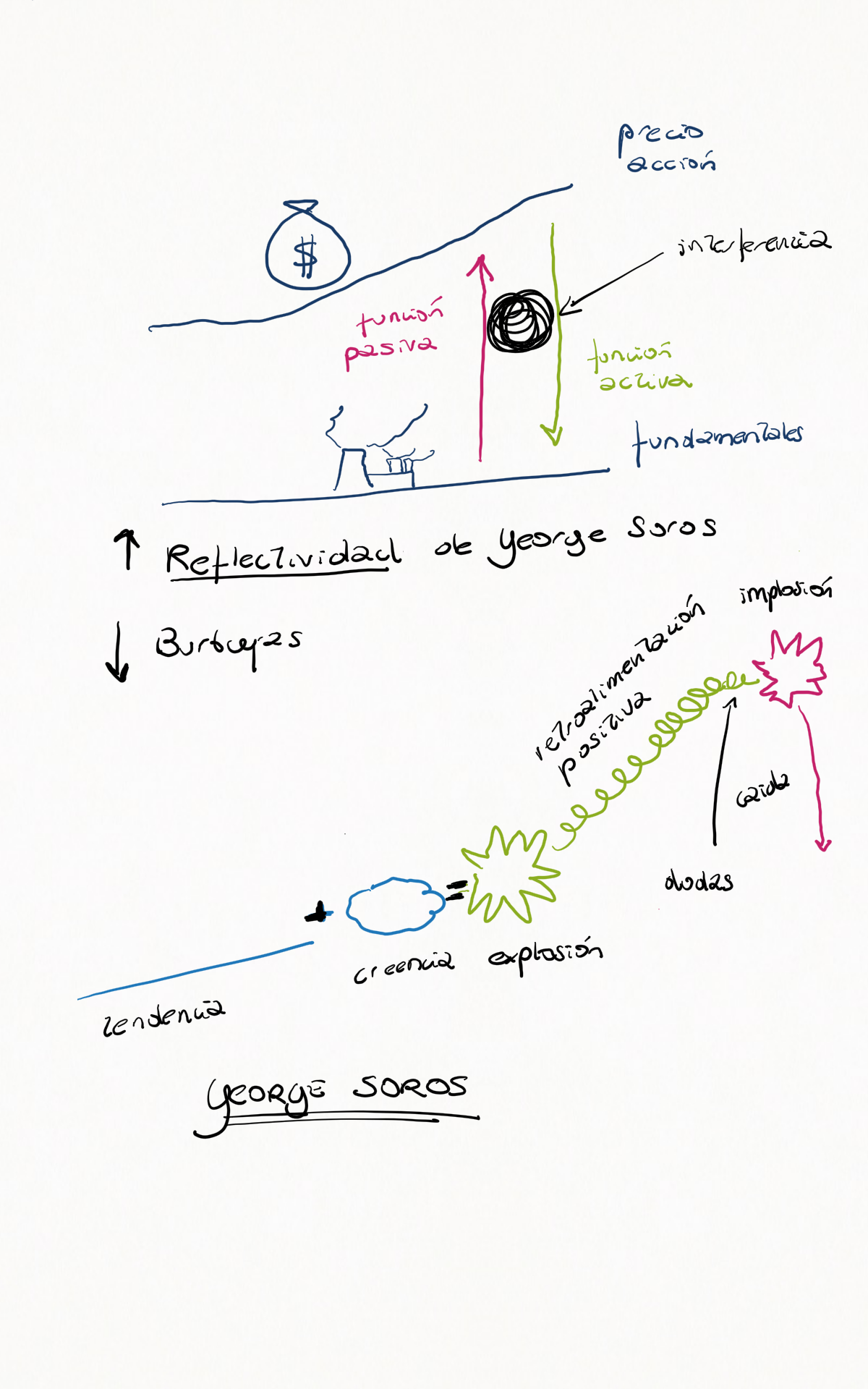

Permítanme resumir brevemente mi teoría para aquellos que no están familiarizados con ella. Se puede resumir en dos proposiciones. En primer lugar, los mercados financieros, lejos de reflejar fielmente todo el conocimiento disponible, proporcionan siempre una visión distorsionada de la realidad. Este es el principio de la falibilidad. El grado de distorsión puede variar de vez en cuando. A veces es bastante insignificante, otras veces es bastante pronunciado. Cuando hay una divergencia significativa entre los precios de mercado y la realidad subyacente que hablo de condiciones lejos del equilibrio lejos. Ahí es donde estamos ahora.

En segundo lugar, los mercados financieros no desempeñan un papel puramente pasivo; También pueden afectar a los llamados fundamentos que se supone que reflejan. Estas dos funciones que desempeñan los mercados financieros actúan en direcciones opuestas. En la función pasiva o cognitiva, se supone que los fundamentos determinan los precios de mercado. En el mercado de la función activa o manipuladora, los precios encuentran formas de influir en los fundamentos. Cuando ambas funciones funcionan al mismo tiempo, interfieren entre sí. La variable supuestamente independiente de una función es la variable dependiente de la otra, de modo que ninguna de las dos funciones tiene una variable verdaderamente independiente. Como resultado, ni los precios de mercado ni la realidad subyacente están totalmente determinados. Ambos sufren de un elemento de incertidumbre que no puede ser cuantificado. Yo llamo la interacción entre las dos funciones reflexividad. Frank Knight reconoció y explicó este elemento de incuantificable incertidumbre en un libro publicado en 1921, pero la Hipótesis de Mercado Eficiente y la Teoría de la Expectativa Racional lo han ignorado deliberadamente. Eso es lo que los hizo tan engañosos.

La reflectividad produce un ciclo de retroalimentación entre las valoraciones de mercado y los llamados fundamentos que se están valorando. La retroalimentación puede ser positiva o negativa. La retroalimentación negativa acerca los precios de mercado y la realidad subyacente. En otras palabras, la retroalimentación negativa es autocorregible. Puede durar para siempre, y si la realidad subyacente permanece sin cambios, puede eventualmente conducir a un equilibrio en el cual los precios de mercado reflejen con exactitud los fundamentos. Por el contrario, una retroalimentación positiva es auto-reforzante. No puede durar para siempre, porque con el tiempo, los precios del mercado estarían tan alejados de la realidad que los participantes del mercado tendrían que reconocerlos como poco realistas. Cuando se alcanza ese punto de inflexión, el proceso se vuelve auto-reforzante en la dirección opuesta. Así es como los mercados financieros producen fenómenos de explosión-implosión. Las burbujas no son las únicas manifestaciones de la reflexividad, pero son las más espectaculares.

En mi interpretación, el equilibrio, que es el caso central en la teoría económica, resulta ser un caso limitante en el que la retroalimentación negativa se lleva a su límite último. La retroalimentación positiva ha sido en gran parte asumida por el dogma predominante, y merece mucha más atención.

He desarrollado una teoría rudimentaria de las burbujas a lo largo de estas líneas. Cada burbuja tiene dos componentes: una tendencia subyacente que prevalece en la realidad y una idea errónea relacionada con esa tendencia. Cuando se produce una retroalimentación positiva entre la tendencia y la idea falsa, se pone en marcha un proceso de auge y desplome. El proceso es susceptible de ser probado por la retroalimentación negativa en el camino, y si es lo suficientemente fuerte como para sobrevivir a estas pruebas, tanto la tendencia y la idea falsa será reforzada. Eventualmente, las expectativas del mercado se alejan tanto de la realidad que la gente se ve obligada a reconocer que se trata de un concepto erróneo. Sigue un período de crepúsculo durante el cual crecen las dudas y cada vez más personas pierden la fe, pero la tendencia predominante es sostenida por la inercia. Como Chuck Prince, ex jefe de Citigroup, dijo: «Mientras la música esté tocando, tienes que levantarte y bailar. Todavía estamos bailando. «Eventualmente un punto de inflexión se alcanza cuando la tendencia se invierte; Entonces se vuelve auto-reforzante en la dirección opuesta.

Típicamente las burbujas tienen una forma asimétrica. El auge es largo y lento para comenzar. Acelera gradualmente hasta que se aplana de nuevo durante el período de crepúsculo. La implosión es corta y escarpada, ya que implica la liquidación forzada de las posiciones no sanas. La desilusión se convierte en pánico, alcanzando su clímax en una crisis financiera.

El caso más simple de una burbuja puramente financiera se puede encontrar en el sector inmobiliario. La tendencia que lo precipita es la disponibilidad de crédito; La idea falsa que continúa repitiendo en varias formas es que el valor de la garantía es independiente de la disponibilidad de crédito. De hecho, la relación es reflexiva. Cuando el crédito se hace más barato, la actividad se recupera y los valores inmobiliarios aumentan. Hay menos incumplimientos, el rendimiento del crédito mejora, y los estándares de préstamos son relajados. Cuando llega la cima, la cantidad de crédito pendiente en su apogeo, y una reversión precipita la falsa liquidación, deprimiendo los valores inmobiliarios.

La burbuja que llevó a la actual crisis financiera es mucho más complicada. El colapso de la burbuja subprime en 2007 desencadenó una reacción en cadena, de la misma manera que una bomba ordinaria desencadena una explosión nuclear. Lo llamo una superburbuja. Se ha desarrollado durante un período de tiempo más largo, y se compone de una serie de burbujas más simples. Lo que hace que a la superburbuja tan interesante es el papel que las burbujas más pequeñas han jugado en su desarrollo. La tendencia predominante en la superburbuja es el uso cada vez mayor del crédito y del apalancamiento.

La idea errónea predominante fue la creencia de que los mercados financieros son autocorregibles y deben dejarse a sus propios medios. El presidente Reagan lo llamó «la magia del mercado», y lo llamo fundamentalismo de mercado. Se convirtió en el credo dominante en los años 80. Dado que el fundamentalismo de mercado se basaba en premisas falsas, su adopción condujo a una serie de crisis financieras. Cada vez, las autoridades intervenían, se fusionaban o se ocupaban de las instituciones financieras en quiebra, y aplicaban estímulos monetarios y fiscales para proteger la economía. Estas medidas reforzaron la tendencia predominante de crédito y apalancamiento cada vez mayor, y mientras trabajaron, también reforzaron la idea errónea predominante de que los mercados pueden dejarse a salvo en sus propios recursos. Generalmente se reconoce que la intervención de las autoridades crea un peligro moral (moral hazard); Más exactamente sirvió como una prueba exitosa de una creencia falsa, inflando la superburbuja aun más.