Aprendiendo análisis fundamental 1 La cuenta de resultados.

La palabra asusta. Admito que mi tendencia siempre ha sido hacia el análisis técnico, pero creo que es necesario adquirir unos conocimientos básicos de análisis fundamental para no meter los pies en charcos que puedan costarnos un disgusto.

¿Qué es el análisis fundamental?

El análisis fundamental es la comprobación de las circunstancias económicas de la compañía. A diferencia del análisis técnico que examina la actuación de la compañía en el mercado de valores, el análisis fundamental trata de comprobar la actuación de la compañía en el mercado de bienes, productos y servicios.

¿Qué documentos esenciales se examinan en el análisis fundamental?

Son esencialmente la cuenta de resultados y el balance.

La cuenta de resultados

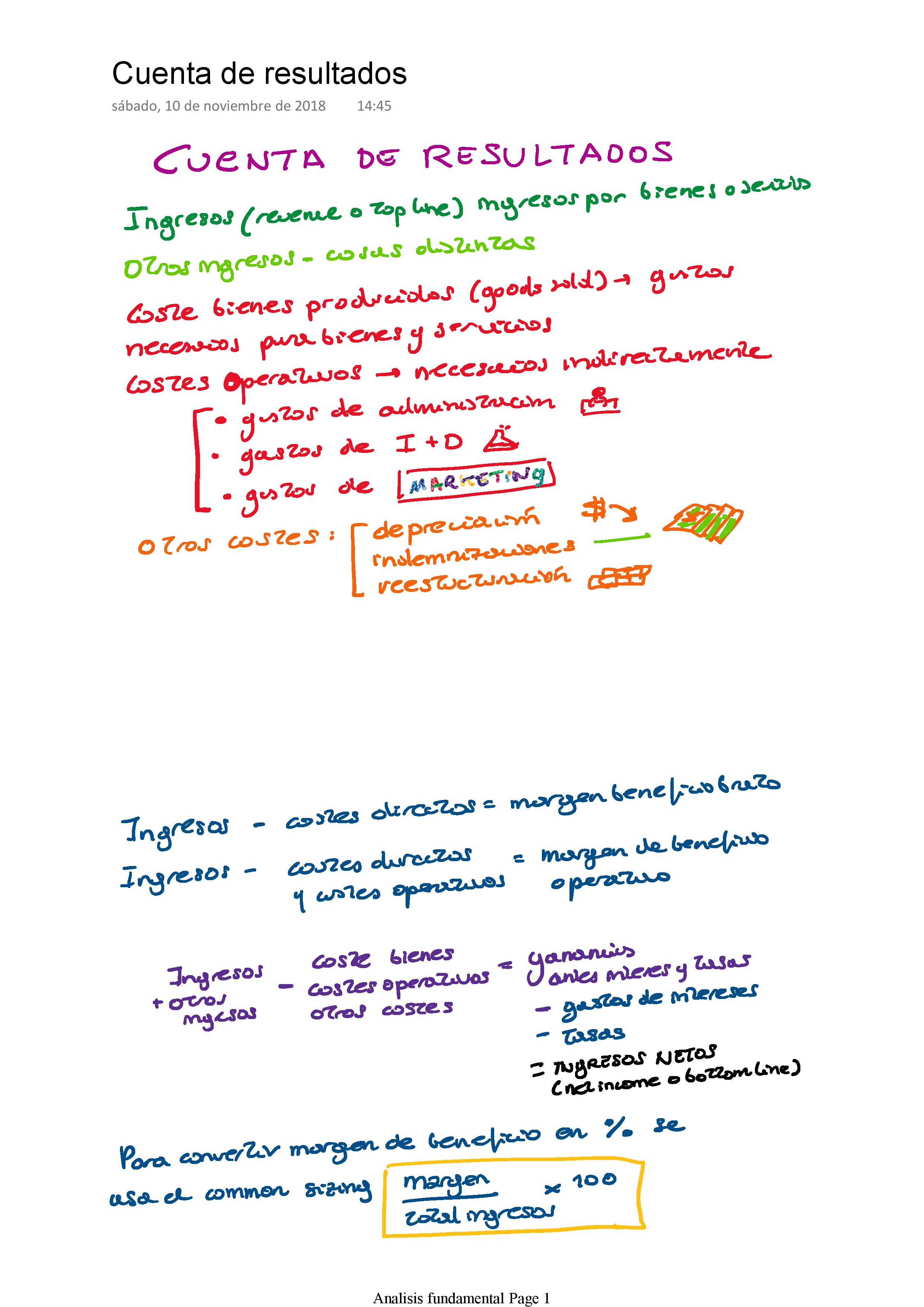

La cuenta de resultados trata de recoger qué tal lo hace la empresa durante un tiempo determinado. No se recoge el dinero que se ha ingresado y los gastos que se han hecho, los ingresos generados por los esfuerzos de la compañía durante ese periodo ( se hayan cobrado o no= y los gastos generados por la compañía durante ese periodo ( se hayan llegado a pagar a no). La diferencia entre ambos conceptos es lo que se llama ingresos netos (net income) o pérdida neta ( net loss, si va mal la cosa ) o bottom line.

Aunque las cuentas de resultados de las empresas pueden tener diferentes presentaciones hay conceptos esenciales que siempre aparecerán.

Conceptos esenciales de la cuenta de resultados

Ingresos ( Revenues o top line) Es el dinero que la compañía consigue mediante la venta de bienes y servicios.

Otros ingresos. Es el dinero que se consigue por cosas distintas a vender bienes y servicios. Por ejemplo si se vende alguna fábrica o se consigue una indemnización en juicio.

Coste de los bienes producidos ( cost of goods sold) Son los gastos necesarios para generar los productos o servicios que se venden. Si la empresa vende ropa, el gasto en tela es un coste del bien producido. El principio del emparejamiento (matching) hace que los costes se incluyan en el periodo correspondiente al beneficio que han servido para producir. Es decir que si compramos plástico durante el año 2018 para fabricar muñecos que vendemos en ese año 2018, aunque el plástico lo paguemos en 2019, se incluirá en el coste de los bienes producidos del 2018.

Costes operativos (operating costs). Son costes que son solo indirectamente necesarios para la generación de los bienes o servicios. Ejemplo de costes operativos son:

- Los gastos de marketing.

- Los gastos de investigación y desarrollo (research and development), para crear nuevos productos y servicios.

- los gastos administrativos (como los de personal, jurídicos o de recursos humanos).

Otros costes. Son los que no se incluyen en el coste de los bienes producidos o en los costes operativos. Por ejemplo:

- la depreciación. Es decir, la pérdida de valor de las cosas por su uso. Si tenías una máquina que vale 100000 euros y después de usarla un año vale 80.000 puedes decir que se ha producido una depreciación de 20000 euros. Es un gasto que no has pagado de tu bolsillo, pero que ha disminuido el valor de lo que tienes.

- indemnizaciones a empleados.

- costes de reestructuración.

Ganancias antes de intereses y tasas (Earnings before interest and taxes). Es el resultado de restar: Ingresos (Revenue) – coste de los bienes producidos – costes operativos – otros costes.

Gastos de intereses (Interest expenses). Es lo que paga la empresa por su financiación.

Tasas (Taxes) Lo que la empresa paga de impuestos.

Ganancia neta (net income) es lo que saca la empresa si se restan a las ganancias antes de intereses y tasas, los gastos de intereses y las tasas.

Examinemos los conceptos esenciales uno a uno.

Ingresos (revenue)

Utilidad

Los ingresos son un dato esencial. Pueden servir para conocer:

- el crecimiento de la sociedad, comparando los ingresos anteriores con los actuales.

- el tamaño de una empresa respecto a las de la competencia.

- la popularidad de los productos de la empresa.

Sin embargo se pueden presentar unos ingresos alterados. Esto se hace en numerosas ocasiones, computando como cobrados bienes y servicios que aun no han sido pagados o incluso que no han sido recibidos.

Por sectores

Además de los ingresos generales, la cuenta de resultados suele informar de los ingresos por sectores. Esta distinción permite:

- conocer el sector más importante.

- conocer el grado de diversificación.

- conocer cuantos sectores están lejos de la actividad esencial ( core) de la empresa.

- saber el peso de cada sector. Para eso puedes coger la parte que representa el sector en todos los ingresos dividirlo entre el total de los ingresos y multiplicarlo por 100.

Ingresos y crecimiento

Puedes determinar el crecimiento examinando los datos históricos de ingresos. Para calcular porcentajes, resta al nuevo crecimiento el crecimiento antiguo, luego divídelo por el antiguo y multiplícalo por 100.

Intenta determinar las tendencias, pero no pienses que el crecimiento pasado determina el crecimiento futuro. Hay determinadas empresas que son cíclicas, que tienen mejores o peores resultados según el momento de la economía.

Considera el crecimiento o disminución de los ingresos por los sectores de actividad o incluso por países.

Costes

Se pueden estudiar igual que los ingresos, separándolos por sectores. Para estudiarlos se usan dos medios esenciales.

Common sizing. Supone determinar la importancia que tienen los costes respecto del total. Para obtener el porcentaje, toma el coste de algo divídelo entre el total de los ingresos y luego multiplícalo por 100.

Mirar los cambios en los costes a lo largo del tiempo.

Beneficios y Margen de beneficio

Una compañía no se queda todo lo que ingresa. Por eso, más útiles que los beneficios son los márgenes de beneficios ( profit margins) que es lo que le queda a la compañía después de pagar los gastos. Según los gastos que se incluyan, los márgenes de beneficios pueden ser de varios tipos:

Margen de beneficio bruto (gross profit margin): es el resultado de restar a los ingresos los costes directos o coste de los bienes vendidos.

Beneficio operativo (operating profit): es el resultado de restar a los ingresos los costes de los bienes vendidos y además los costes operativos como marketing, I+D y gastos de administración.

El cálculo del beneficio operativo puede ser polémico según se incluyan partidas denominadas otros costes como la depreciación o no.

Margen de beneficio neto ( net margin profit): es lo que la compañía se queda después de pagar todos sus costes.

Cada uno de esos márgenes de beneficio se puede convertir en porcentaje. Para ello se utiliza el common sizing, es decir para obtener el porcentaje, toma el margen de beneficio, divídelo entre el total de los ingresos y luego multiplícalo por 100.

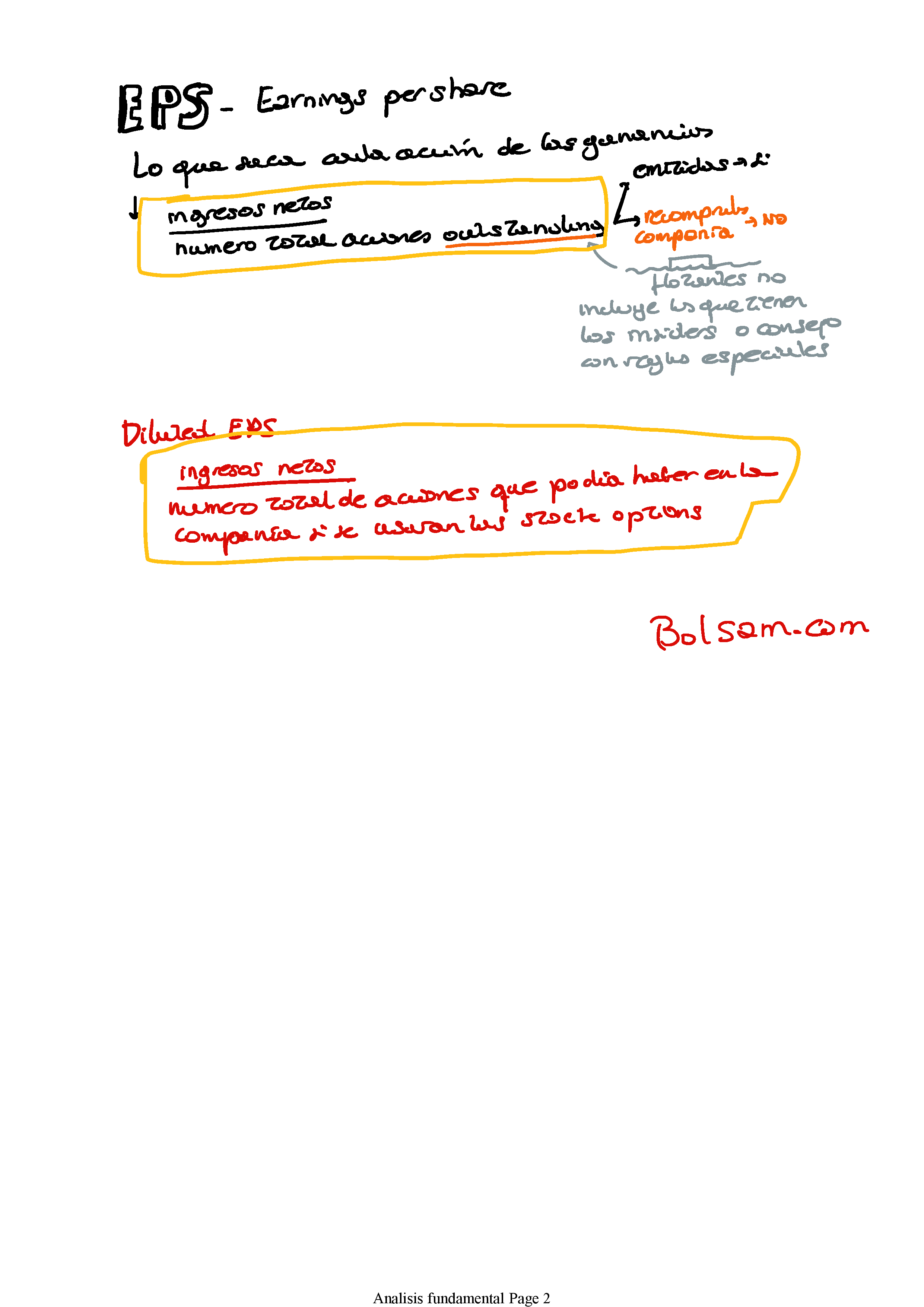

Earnings per share Ganancias por acción

Earnings per share EPS o ganancias por acción es lo que saca cada acción de las ganancias de la compañía. Para eso se cogen los ingresos netos y se dividen entre el número total de acciones «outstanding». Las acciones «outstanding» son aquellas que han sido emitidas por la compañía. Se excluyen las que han sido recompradas por la propia compañía, pero se incluyen las que están en manos de insiders o del consejo de administración con reglas especiales.

Frente al total de acciones outstanding, las acciones flotantes (floating stock) son solo las que se pueden negociar, excluyendo por tanto las que están en manos de insiders o del consejo de administración con reglas especiales.

Al calcular el EPS hay que tener en cuenta que existen en ocasiones acciones preferentes que da prioridad respecto a los dividendos. Eso tendría que descontarse para que el cálculo de la EPS sea exacto.

Diluted earnings per share Ganancias por acción diluidas

La diferencia del concepto de earnings per share es que dividen los ingresos netos no entre todas las acciones que hay en la compañía (stock outstanding) sino entre todas las acciones que podría haber en la compañía en el futuro considerando circunstancias como por ejemplo que los empleados y directivos usaran las stock options que tienen de la compañía. En ocasiones eso puede cambiar mucho las ganancias por acción.

Comparando los beneficios con las expectativas

El movimiento de las acciones a corto plazo se suele producir cuando los beneficios no coinciden con las expectativas que tenían los analistas.

Normalmente las estimaciones de ganancias se dan en diluted earnings per share.

No siempre es fácil comparar las expectativas con la información de la compañía. Por eso muchas compañías dan lo que se llama una «pro forma earnings» que son las ganancias proforma. En esa fórmula no se siguen las reglas generales de contabilidad, lo que permite una comparación más sencilla con las estimaciones. Sin embargo a veces, al no estar vinculadas las compañías por las normas de contabilidad, las «pro forma earnings» se maquillan más.