Estrategias de momento. La guía definitiva.

Estrategias de momento. La guía definitiva.

¿Usas una estrategia de momento y quieres saber cómo mejorarla?

¿Te suena pero no sabes lo que es?

De una u otra forma esta guía te ayudará a ponerte al día con respecto a la estrategia basada en el momento.

¿Qué es una estrategia de momento?

Si sabes lo que es una estrategia de momento te puedes saltar esta sección, pero quiero empezar explicándolo todo para que nadie se pierda.

Hay básicamente tres grandes maneras de invertir en bolsa.

La inversión de valor ( value investing) es la que parte del valor intrínseco de una acción, comprándolo cuando el precio es bastante más bajo que la cotización de la acción, porque cree que finalmente precio y valor se acercarán. Es la técnica más tradicional que se apoya en las ideas desarrolladas por Ben Graham y David Dodd en la Columbia Business School en 1928 y que más tarde fueron desarrolladas en 1934 en su obra Security Analysis.

La inversión de valor está representada por la expresión “hay que comprar barato y vender caro”.

La inversión de crecimiento es la que busca acciones que considera que van a tener un mejor precio en el futuro porque el crecimiento que se dará en los ingresos de la empresa no se refleja aún en el precio actual. El padre de la inversion de crecimiento es Thomas Rowe Price, Jr. También Phil Fisher ha tenido una importante influencia en esa estrategia.

Aunque parece muy distinta de la estrategia de valor, no lo es tanto. Se trata de sumarle al valor actual el valor futuro. El propio Warrent Buffet considera que ambas estrategias están unidas por las caderas, pues como el afirma: «Es mucho mejor comprar una compañía maravillosa a un precio justo que una compañía justa a un precio maravilloso».

Hay otra forma de inversión llamada impulso o momento (momentum investing). Parte de que las acciones cuyos precios han aumentado durante un período de tiempo seguirá aumentando.

Una estrategia de momento es por tanto aquella que apuesta porque la mejor manera de saber qué acciones tendrán buenos resultados en el futuro es considerando los resultados pasados. Su implementación más típica es comprando las acciones ganadoras de los últimos meses y vendiendo a corto las perdedoras.

Se podría decir que la estrategia de momento cree en las rachas. Que si una acción está en una buena racha, es muy probable que la siga teniendo en el futuro.

El origen de las estrategias de momento está Richard Donchian, aunque Richard Driehaus es considerado a veces como el padre de la inversion de momentum. Según Driehaus: “se hace mucho más dinero comprando caro y vendiendo aún más caro”.

Eficacia de las estrategias de momento

La literatura académica documenta la eficacia de las estrategias de momento en muchos marcos temporales, muchos mercados y en numerosas clases de activos.

La eficacia del momento es tan clara que hasta los autores de la teoría del mercado eficiente ( que dice que todo está ya incorporado al precio), Eugene Fama y Ken French, dijeron:

La principal anomalía del mercado es el momento. Las acciones con bajos rendimientos durante el año pasado tienden a tener bajos rendimientos para los próximos meses, y las acciones con altas rentabilidades pasadas tienden a tener altas rentabilidades futuras.

Uno de los estudios más conocidos es el que en 1993 realizaron Jegadeesh y Titmane demostrando que las estrategias de momento eran eficaces[i].

La estrategia más exitosa según ellos es seleccionar acciones basadas en el rendimiento de los últimos 12 meses ( con una semana de retraso) y mantener la posición durante 3 meses .

Esta técnica fue especialmente útil en abril, noviembre y diciembre. Además se obtuvieron buenas ganancias cuando se anunciaron resultados.

¿Por qué funcionan las estrategias de momento?

Según la base de datos de Farma y French, el premium anual de la estrategia de momento es de un 9,50%, mientras que para la estrategia value es solo de un 4%.

Cuando una estrategia funciona es por uno de dos motivos. O asume un mayor riesgo o se aprovecha de determinados errores en el comportamiento de los inversores.

En la de momento hay un poco de cada.

Por un lado aunque no hay más riesgo real los drawdowns ( momentos de pérdida máxima) son mayores que en otras estrategias. Los momentos malos son más malos por así decirlo.

Pero fundamentalmente hay razones de comportamiento:

- la idea básica de todo inversor es comprar barato y vender caro.

- los inversores sienten miedo al comprar acciones que han subido mucho.

- los inversores se aferran a las acciones que bajan durante demasiado tiempo con la esperanza de que volverán a su precio original, mientras que venden sus ganadores demasiado pronto.

- Los inversores se suelen aferrar a la situación actual y no suelen reaccionar a noticias o lanzamientos, pero una vez que el mercado reacciona, se produce un efecto rebaño que hace que el mercado sobrereaccione.

Al igual que con cualquier estrategia que se ha demostrado que funciona históricamente, por lo general se dan dos explicaciones – ya sea la estrategia toma más riesgos y se compensa la ganancia por esos riesgos o hay factores de comportamiento.

Para mí, la explicación del comportamiento siempre tiene más sentido, porque realmente la única manera de que un inversor supere al índice es que otro inversor tenga un rendimiento inferior. Para hacerlo mejor tienes que ser capaz de tomar ventaja de los errores de otra persona. Esta es la base sobre la que se apoya cualquier estrategia viable de inversión a largo plazo. Hay errores y sesgos de comportamiento que son la razón por la que la estrategia de impulso funciona. Las investigaciones demuestran que los inversores también se aferran a los resultados recientes, por lo que inicialmente los mercados no reaccionan a noticias, eventos o lanzamientos de datos. Por otro lado, una vez que las cosas se ponen de manifiesto, los inversores actúan como un rebaño y reaccionan exageradamente, causando un exceso en cualquier dirección.

Todos estos problemas de comportamiento pueden prestar una ayuda con el impulso de corto a medio plazo en los mercados para aquellos que están dispuestos a tomar ventaja. Básicamente, la estrategia de momento intenta beneficiarse de los participantes irracionales del mercado. Esto puede ser más fácil de decir que de hacer, ya que estas tendencias no duran para siempre y pueden tener reversiones rápidas cuando llegan a su fin.

Sin embargo las estrategias de momento tienen el problema de que en ocasiones rinden muchísimo menos que las estrategias de valor.

Los crashes de las estrategias de momento

A pesar de los fuertes retornos medios positivos y las favorables relaciones de Sharpe de las estrategias de momento, estas tienen el inconveniente de «accidentes» ocasionales. En esos momentos, el retorno de las estrategias de momento puede ser muy negativo respecto al mercado.

En un estudio de Daniel y Moskovitz 2014, sobre una muestra de acciones estadounidenses entre 1927 a 2013, los dos peores meses para una estrategia de momento fueron julio y agosto de 1932. La estrategia de momento compraba el 10% de las acciones con mejor rendimiento de los últimos 12 meses, y vendía en corto el 10% de las que tienen peor rendimiento. En esos dos meses la cartera de momento obtuvo una ganancia del 32% mientras que la contraria ( que vendía a corto las acciones de mejor rendimiento y compraba las de peor rendimiento) obtuvo un 232%.

En la época de marzo a mayo de 2009, la estrategia de momento obtuvo un 8% mientras que la estrategia contraria de “comprar perdedores y vender ganadores” obtuvo un 163%.

¿Qué produce esos tiempos de rendimiento inferior en las estrategias de momento?

Para Cooper, Gutierrez, and Hameed (2004) la ventaja del momento desaparece cuando el resultado de los tres años anteriores ha sido negativo. La explicación, según ellos, es que en ese momento es cuando los activos tienen un valor más erróneo.

Para Stivers y Sun (2010), la ventaja del momento desaparece cuando hay gran volatilidad en el mercado.

Para Daniel y Moskovitz (2014) esos problemas de las estrategias de momento ocurren cuando el mercado ha caído, la volatilidad es alta, y el mercado empieza a subir de nuevo.

Lo que ocurre es que cuando el mercado ha caído, las acciones que mejor han aguantado y que por tanto están en el 10% de ganadoras y forman parte de las carteras de las estrategias de momento son las acciones con mayor beta. Es decir aquellas que se mueven más a su aire respecto del mercado.

Al producirse la nueva subida, las acciones de betas altas que tiene la cartera de momento no suben tanto como las de beta baja. De ahí el mal resultado de las estrategias de momentum.

Soluciones a los crash de las estrategias de momento

Daniel y Moskovitz (2014) proponen considerar la volatilidad del mercado usando una estrategia de momento dinámico óptimo que según la volatilidad aumenta o disminuye la posición para maximizar la ratio de Sharpe (relación riesgo/beneficio) de la cartera. Según su estudio así se disminuye el riesgo ( aumentando la ratio de Sharpe respecto a otras estrategias) y se consiguen además mejores resultados.

En un estudio de 2016, Han y otros propusieron usar reglas de stop loss para evitar los crash de las estrategias de momento.

Las reglas de esa estrategia de stop loss eran:

Cada mes se compran las acciones que mejor han actuado anteriormente y se venden en corto las que han actuado peor.

Si la posición larga disminuye en más de un 10% ( o 5%) vender la posición y permanecer fuera del mercado.

Si la posición corta aumentaba en más de un 10% ( o 5%) cerrar la posición corta y permanecer fuera del mercado.

Según sus autores, eso disminuía el máximo drawdown mensual desde un -49.79% a un -11.36%, en carteras equal-weight ( que tienen igual participación de todos los valores) y de -64.97% a -23.28% en carteras value-weight ( que dan más participación a los valores que se consideran mejores).

En la página alphaarchitect.com han hecho un análisis de esa estrategia de stop loss y han llegado a la conclusión de que empeora los rendimientos y la ratio de Sharpe, aunque disminuye los drawdowns y mejora la ratio de Sortino. Teniendo en cuenta eso y que incrementa la dificultad diaria y los costes de transacción por la aplicación de stop loss diarios, no consideran recomendable esa técnica de control de riesgos del momentum.

¿Cómo plantear una estrategia de momento?

- Elimina las acciones que no permitan la suficiente liquidez. Las acciones menores plantean problemas para entrar y salir en un momento determinado, así que es mejor optar por otras más líquidas.

- Escoge las acciones con más momento.

¿Cuál es el mejor plazo para computar el momento?

- El momento a corto plazo (1 mes) produce rendimientos negativos[ii].

- El momento a largo plazo ( 3 a 5 años) produce rendimientos negativos[iii].

- El momento intermedio ( 6 a 12 meses) produce resultados positivos [iv].

Es decir, que si compras las acciones que han ido mejor el último mes, es probable que pierdas dinero, si compras las que han ido mejor los últimos años, también.

Lo ideal es comprar las acciones que han ido bien en los últimos 6 a 12 meses.

¿Cada cuánto tiempo deberías cambiar las acciones?

En general, cuanto más tiempo tardes en cambiar las acciones, menos rendimiento tendrás. Es mejor cambiar las acciones cada mes que cada año. Sin embargo, cambiar las acciones incrementa los costes.

Según los costes de tu bróker y el tiempo que quieras dedicar a revisar tu cartera, puedes hacer la revisión cada mes o cada tres meses. No deberías tardar más tiempo en cambiar los ganadores anteriores por otros nuevos.

Con eso ya tendríamos una estrategia de momento general. Esa estrategia supera según los estudios de alphaarchitect.com al índice tanto en beneficios anuales, como en ratio de Sharpe y la ratio de Sortino. Como inconvenientes, tiene una mayor volatilidad y drawdowns.

- Calidad del momento.

Hay muchas maneras de llegar a un mismo rendimiento. Dos acciones pueden haber tenido el mismo rendimiento en 12 meses, pero mientras una ha tenido un incremento constante, la otra ha tenido un subidón puntual por una noticia concreta.

¿Cuál de esos dos tipos de acciones es preferible?

En un estudio de 2014 [v] se comprobó que las acciones con un momento más suave, es decir las que tuvieron más días de subida, tuvieron mejores rendimientos posteriormente que las acciones con un momento más brusco.

La subida de las acciones poco llamativas se va produciendo poco a poco, sin cobertura informativa. Por eso les queda normalmente más recorrido.

En alphaarchitect.com han descubierto que una estrategia que opte por las acciones con un momento de más calidad sobrepasa en rendimientos a la estrategia de momento general y más aún a la de momento de menos calidad. Además también mejora la ratio de Sharpe y la de Sortino.

- Período del año.

La estrategia del momento no funciona igual en todas las épocas del año. En un estudio de 2007[vi] se comprobó que “…el beneficio medio para una estrategia de momento en acciones de Estados Unidos, fue de 59 bps para los meses que no eran fin de trimestre, y 310 para los meses que eran fin de trimestre”.

Ello es en parte debido a que en los finales de trimestre los gestores de los fondos se deshacen de las acciones que han tenido peores resultados y compran las que han ido mejor, para salir mejor en la foto de fin de trimestre.

En alphaarchitect.com consideran que si el cambio ( que ellos proponen trimestral) de las acciones ganadoras se hace al principio de un mes que acabe trimestre el resultado mejora a la estrategia que no considera el período.

- No diversificar demasiado.

El problema de diversificar es que se escogen opciones menos favorables. Charlie Munger, en la reunión anual de 2004 de Berkshire Hathaway dijo: “La idea de la diversificación excesiva es locura … casi todas las buenas inversiones implicarán una diversificación relativamente baja.”

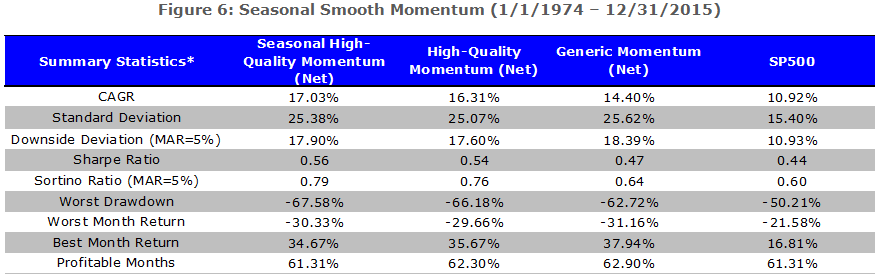

El resultado de una estrategia así, que se podría llamar de alta calidad de momento estacional (seasonal high quality momentum) es la que resulta del cuadro que está a continuación. Muy superior a las otras estrategias de momento y al resultado del índice.

El mayor inconveniente de esta estrategia de momento ( como de cualquier otra estrategia de momento) es el drawdown máximo.

Pero ese inconveniente puede ser también una ventaja. Es lo que hace que los gestores de los grandes fondos, obligados a rendir cuentas a los clientes cada cierto tiempo, no sean partidarios de utilizarla. Además a diferencia de las estrategias value como la de Warrent Buffet que requieren un conocimiento profundo de los fundamentales de las acciones, la estrategia de momento se basa pura y simplemente en el seguimiento de los precios.

Fuentes:

[i] Han, Yufeng and Zhou, Guofu and Zhu, Yingzi, Taming Momentum Crashes: A Simple Stop-Loss Strategy (September 24, 2016). Available at SSRN: https://ssrn.com/abstract=2407199 or http://dx.doi.org/10.2139/ssrn.2407199

[ii] Lehman, B. N., 1990, Fads, Martingales, and Market Efficiency, The Quarterly Journal of Economics, 105, pp. 1-28 and Jegadeesh, N., 1990, Evidence of Predictable Behavior of Security Returns, The Journal of Finance, 45, pp. 881-898.

[iii] DeBondt, W. F., and R. Thaler, 1985, Does the Stock Market Overreact?, The Journal of Finance, 40, pp. 793-805.

[iv] Jegadeesh, N., and S. Titman, 1993, Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency, The Journal of Finance, 48, pp. 65-91.

[v] “Frog-in-the-Pan: Continuous Information and Momentum,” Zhi Da, Umit Gurun, y Mith Awarachka

[vi] 2007 paper titled, “Causes and Seasonality of Momentum Profits,” published in the Financial Analyst Journal by Rishard Sias

http://awealthofcommonsense.com/2015/07/why-momentum-investing-works/

Fuente principal: Alphaarchitect.com