Aprendiendo análisis fundamental 2. El Balance

En la entrada anterior de Aprendiendo análisis fundamental vimos la cuenta de resultados. En esta entrada veremos el balance.

El balance

El balance es un documento contable que nos muestra lo sana financiera y económicamente que está una empresa en un momento determinado. A diferencia de la cuenta de pérdidas y ganancias que recoge lo que ha ocurrido en un periodo, el balance recoge un momento concreto.

En el balance se pone todo lo que las compañías tienen y deben en una de las tres categorías siguientes:

Activos ( assets) es todo lo que tiene una compañía que tiene un valor positivo. Pueden ser bienes y derechos u otro tipo de partidas que se utilizan en la generación de ingresos . Puede ser tangible (como por ejemplo los materiales) o intangible (como una patente).

Pasivo (Liabilities). Todo lo que la compañía debe. Se compone de los recursos financieros obtenidos por la empresa para su actividad y las estimaciones de los gastos futuros.

Patrimonio Neto ( Shareholders equity también llamado Share Capital, Stockholder’s Equity o Net worth). Es lo que queda del valor del activo después de pagar las deudas y obligaciones Se llama también valor en libros. Es la suma de lo que los socios han puesto en la compañía y los beneficios sin repartir.

La ecuación esencial del balance es Activo= pasivo + Patrimonio Neto.

Esa igualdad se tiene que dar siempre.

Pero pasemos a analizar con más detalle cada una de las partidas.

Activo

El activo se compone de las siguientes partidas:

Activo corriente

Activo corriente (current assets) o activo circulante son todos los bienes que posee la compañía y que se podrían teóricamente vender por dinero en el plazo máximo de un año.

Dinero (Cash) Esto no requiere mucha explicación ¿no?

Equivalentes al dinero ( Cash equivalents) Son inversiones de alta calidad que pueden ser vendidas de inmediato. En ocasiones se incluyen en la partida de dinero directamente.

Valores negociables (Marketable securities) Son inversiones a corto plazo que vencen antes de un año.

Cuentas por cobrar (Accounts receivable). Son los cantidades que ya se han generado pero que todavía no se han cobrado ( por ejemplo venta hecha con tarjeta de crédito que no se ha cobrado aún)

Inventarios ( inventories) Las cosas que la compañía compra para hacer poder vender sus bienes y servicios, como la tela que compra una empresa textil para hacer sus productos.

Gastos prepagados ( prepaid expenses) Si la empresa paga por anticipado un gasto que vendrá en el futuro, eso reduce lo que la compañía tendrá que pagar más adelante.

Interés acumulado (accrued interest) : es el interés que se ha generado ya en una deuda pero que todavía no se ha cobrado. El interés se acumula desde del día en que se hace un préstamo o se emite un bono. Forma parte del activo sí la empresa tiene derecho a cobrarlo y del pasivo si tiene la obligación de pagarlo.

Activo a largo plazo

Son los que no pueden convertirse en dinero en el plazo de un año. Entre ellos están los siguientes:

Inmovilizado , llamado en EEUU Propiedad, planta y equipo ( property plant and equipment o ppe) Aquí se incluyen los edificios, la maquinaría o los ordenadores. Normalmente en propiedad, planta y equipo neto se deduce la depreciación.

Inversiones financieras a largo plazo.

Buena voluntad (Godwill) o fondo de comercio que está formado por una serie de variantes que afectan al valor de la empresa. Algunas de estas variantes son la eficiencia, el prestigio, los clientes o la imagen que tiene para el público.

Otros intangibles (other intangibles) Patentes, marcas, tienen valor aunque no sean elementos físicos.

Una matización: valor de los bienes del activo.

Los bienes que están en el activo no se incluyen por su valor de mercado. Para saber el valor por el que se consideran hay que tener en cuenta varios principios:

principio del coste (cost principle) no se puede incluir ningún bien por un valor superior al precio de su adquisición.

Principio de la conservación (conservatism). El valor de un bien se puede reducir en el caso de que el coste de dicho bien en el mercado se haya reducido.

Principio de la depreciación. Los costes de los bienes que se desgastan por el uso ( muebles, vehículos, edificios, ordenadores) son objeto de depreciación. La depreciación a efectos contables no está relacionada con la disminución real del valor sino con la distribución de un coste a lo largo del tiempo. Si por ejemplo un coche de 20000 euros tiene una amortización a cinco años, eso quiere decir que en el balance, el valor el primer año será de 20000, el segundo de 16000, el tercero de 12000 y así hasta llegar a cero.

Pasivo

Pasivo corriente ( current liabilities) Son todas las facturas que se tienen que pagar en menos de un año.

- Deuda a corto plazo (Short term debt) es la deuda que se contrae por un plazo inferior a un año.

- Porción corriente de la deuda a largo plazo ( current portion of long term debt) Es la parte de la deuda a largo plazo que vence en menos de un año.

- impuesto sobre la renta diferido (income tax payable) Son los impuestos que debe la empresa para el futuro en menos de un año.

- Interés acumulado (accrued interest) : es el interés que se ha generado ya en una deuda pero que todavía no se ha cobrado. El interés se acumula desde del día en que se hace un préstamo o se emite un bono. Forma parte del activo sí la empresa tiene derecho a cobrarlo y del pasivo si tiene la obligación de pagarlo. Normalmente es corriente pero puede ser a largo plazo.

- Ingresos diferidos o ingresos no merecidos (Deferred or undeserved revenue o Customer Deposits) es la porción de los ingresos de la compañía que no se ha ganado pero sí se ha cobrado de los clientes como un prepago. También se habla de cuentas por pagar ( accounts payable)

Pasivo a largo plazo. (Long term liabilities) Son las facturas que se tienen que pagar pero en más de un año.

- deuda a largo plazo. (long term debt)

- otras obligaciones a largo plazo (other long term liabilities) Suelen aparecer en el pie de página de los modelos 10-K y 10-Q de las compañías.

- impuestos no corrientes diferidos (non current deferred taxes) Son los impuestos que debe la empresa para el futuro a un término de más de un año.

Patrimonio neto

Es el dinero que los inversores meten en una compañía, añadido a los beneficios que la compañía retiene. Se incluyen las siguientes secciones:

Acciones preferentes (preferred stocks) . Es una mezcla entre la deuda y las acciones. Sus titulares tienen derecho a recibir un pago, aunque este pago puede ser suspendido.

Acciones comunes (common stocks) . Las que se adquieren en la bolsa de otras compañías. Algunas empresas pueden tener acciones de diversas clases.

Tanto las preferentes como las comunes se incluyen en esta partida por su valor nominal ( par value) El valor nominal ( o face value) es el valor de las acciones que figura en los títulos que se emiten.

El efecto del valor nominal es doble. Si los inversores pagan menos del valor nominal, y la empresa luego no puede cumplir sus obligaciones, los acreedores pueden pedir a los socios que paguen lo que falta hasta el valor nominal. Por otro lado si el valor de mercado de una acción cae por debajo del valor nominal, la empresa puede ser responsable frente a los socios por la diferencia.

Considerando esas circunstancias, el valor nominal de las acciones en EEUU suele ser mínimo, a veces de solo un céntimo. En algunos estados, incluso, se permite emitir acciones que no tengan valor nominal ( no par shares)

Primas de emisión ( additional paid in capital ) Lo que se paga por encima del valor de la acción en una ampliación de capital.

Ganancias no repartidas ( retained earnings) Son las ganancias acumuladas desde el principio de la compañía que no se han repartido como dividendo.

Acciones propias Treasury stock (cost method) muestra las cantidades pagadas por la compañía para comprar sus propias acciones.

El acumulado de otros ingresos integrales (Accumulated Other Comprehensive Income AOCI). Esta partida es un poco complicada. Las empresas normalmente informan en sus income statements de las ganancias y las pérdidas, pero mientras algunas derivan de las operaciones ordinarias de la compañía (formando el net income) otras vienen de fuentes diferentes y se llaman otros ingresos integrales “other comprehensive income.” Se incluyen en el income statement ajustando las cifras para considerar el efecto de las tasas.

Dentro de esos otros ingresos integrales se incluye por tanto el cambio en el patrimonio neto de una compañía que resulta de transacciones y otros sucesos de operaciones no ordinarias de la compañía en un periodo de tiempo determinado. Por ejemplo:

- las pérdidas y ganancias no realizadas ( virtuales) en acciones.

- ajustes por operaciones en moneda extranjera.

- cambios en fondos de pensiones

Por tanto lo que se refleja en esa partida del income statement son las operaciones aun no finalizadas y el efecto que pueden tener sobre los ingresos netos.

La partida del balance llamada en EEUU accumulated other comprehensive income, o AOCI, incluye las pérdidas y ganancias que han ocurrido en el periodo actual y en los anteriores y que todavía no se han realizado.

Cuando se realiza, se produce un cambio en el income statement aumentando o disminuyendo el ingreso neto. En el balance se quita de la partida de accumulated other comprehensive income y ( al haber modificado el ingreso neto) habrá pasado a ganancias retenidas.

El total del patrimonio neto (total shareholders equity) .como dijimos antes, es el valor al que tienen derecho los accionistas en la compañía, después del pago de las deudas. Se calcula restando a los bienes las obligaciones, y el resultado puede ser positivo o negativo (en cuyo caso se habla de insolvencia). Se llama valor en libros también, y es una de las medidas más importantes para ver la salud de una compañía, pero no indica de ninguna manera el valor en mercado de la compañía.

Análisis

Es importante usar, no los valores absolutos, sino el porcentaje que representan sobre la empresa. Para eso se usa el common sizing o dimensionamiento comparativo.

- En el caso de los bienes, se divide cada tipo de bien por el total de los bienes de la compañía.

- en el caso de las obligaciones, se divide cada tipo de obligación por el total de las obligaciones de la compañía y el total de fondos propios.

- en el caso de las equities (patrimonio) se divide cada categoría por el total de las obligaciones y el total de los fondos propios.

Y para convertir todas esas cifras en un porcentaje más fácilmente comprensible, multiplica los resultados por 100.

El common sizing nos permite ver la estructura de capital (capital structure) de la sociedad, es decir, de dónde saca el dinero para seguir funcionando. Esto es muy importante para saber lo bien estructurada que está una compañía para aguantar una posible crisis.

Las cifras del balance están cambiando constantemente. Por eso hay que prestar atención a las tendencias y cambios entre años y cuatrimestres. Una manera de hacerlo es el método de la tendencia de los números de índice. Para eso se toma un año o cuatrimestre (como el inicial) y se compara con los demás. Cada cifra de los demás resultados se divide por la misma cifra del período de referencia y se multiplica por 100.

Working capital

Una cifra muy importante es el capital circulante ( working capital) que te dice si una compañía puede acceder al dinero necesario para pagar sus deudas a corto plazo. Es una medida de la liquidez a corto plazo.

Capital circulante = activo a corto plazo – pasivo a corto plazo.

Current ratio

Current ratio = Activo Corriente / Pasivo Corriente

En esta ratio tenemos en cuenta todo el Activo Corriente para ver si la empresa en capaz de hacer frente a sus deudas a corto plazo. El valor de esta ratio debería ser mayor de 1, mejor aun si es mayor de 1,5 y cercano a 2. Un valor inferior supone problemas de liquidez y un valor muy superior que no se están utilizando los recursos.

Una current ratio de 1,50 significa que la compañía tiene 1,50 euros de activos que puede convertir en dinero en menos de un año por cada euro de pasivo que vence en menos de un año.

En todo caso esto dependerá del sector al que pertenezca la empresa. En el momento de redactar este artículo por ejemplo la current ratio última de las empresas de tecnología es de 2.34% mientras que la media del SP&500 es de 1.09%.

La current ratio se puede consultar en diversas páginas como la de Reuters.com en la sección «financials».

El peligro de la dilución

Otro peligro que acecha a los accionistas es el de la dilución. Si una empresa emite demasiadas acciones, la participación de cada accionista en las ganancias disminuye.

La dilución se produce cuando aumenta el número de acciones outstanding .Las acciones “outstanding” son aquellas que han sido emitidas por la compañía. Se excluyen las que han sido recompradas por la propia compañía, pero se incluyen las que están en manos de insiders o del consejo de administración con reglas especiales.

Ese aumento del número de acciones se puede producir por diversas causas:

- adquirir otra compañía a cambio de acciones propias que se emiten.

- dar stock options a directivos y empleados que permiten optar por comprar acciones de la empresa.

- dar acciones de la compañía para pagar deudas.

Para evitar ese riesgo de la dilución, es por lo que hay que prestar más atención a las ganancias por acción diluidas que a las ordinarias.

Algunas empresas por el contrario compran acciones propias. En teoría esto es beneficioso para los accionistas porque se reparten los beneficios entre menos acciones. Sin embargo no siempre es así:

- a veces se comprar usando deuda.

- a veces las empresas compran en el momento más inadecuado.

- a veces se compran las acciones porque así se aumentan los beneficios por acción y con ello se consigue aumentar las recompensas de los directivos.

- a veces la empresa dice que recomprará sus propias acciones y luego no lo hacen.

Dónde conseguir un balance

En las empresas americanas, se puede conseguir un balance en la página

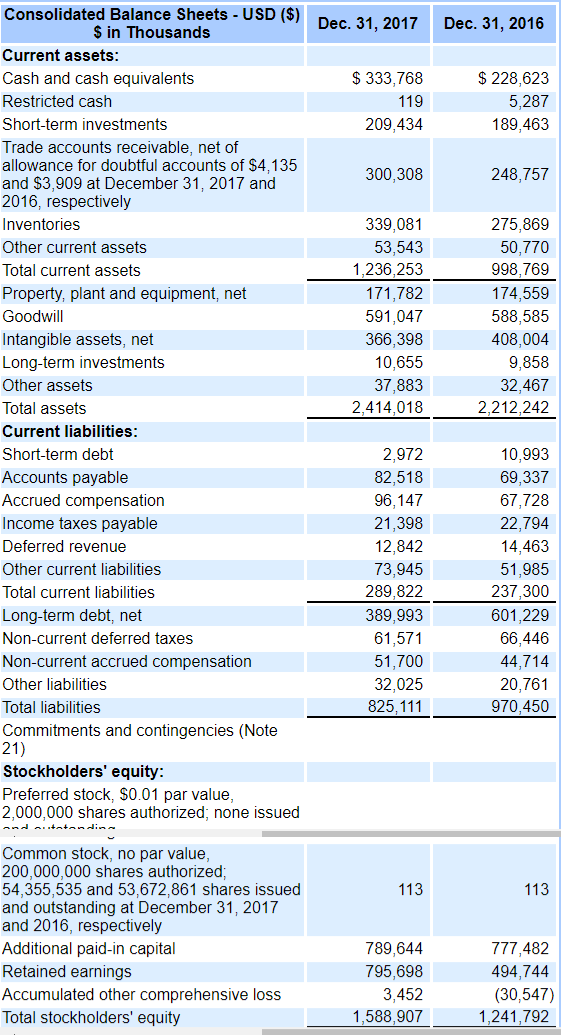

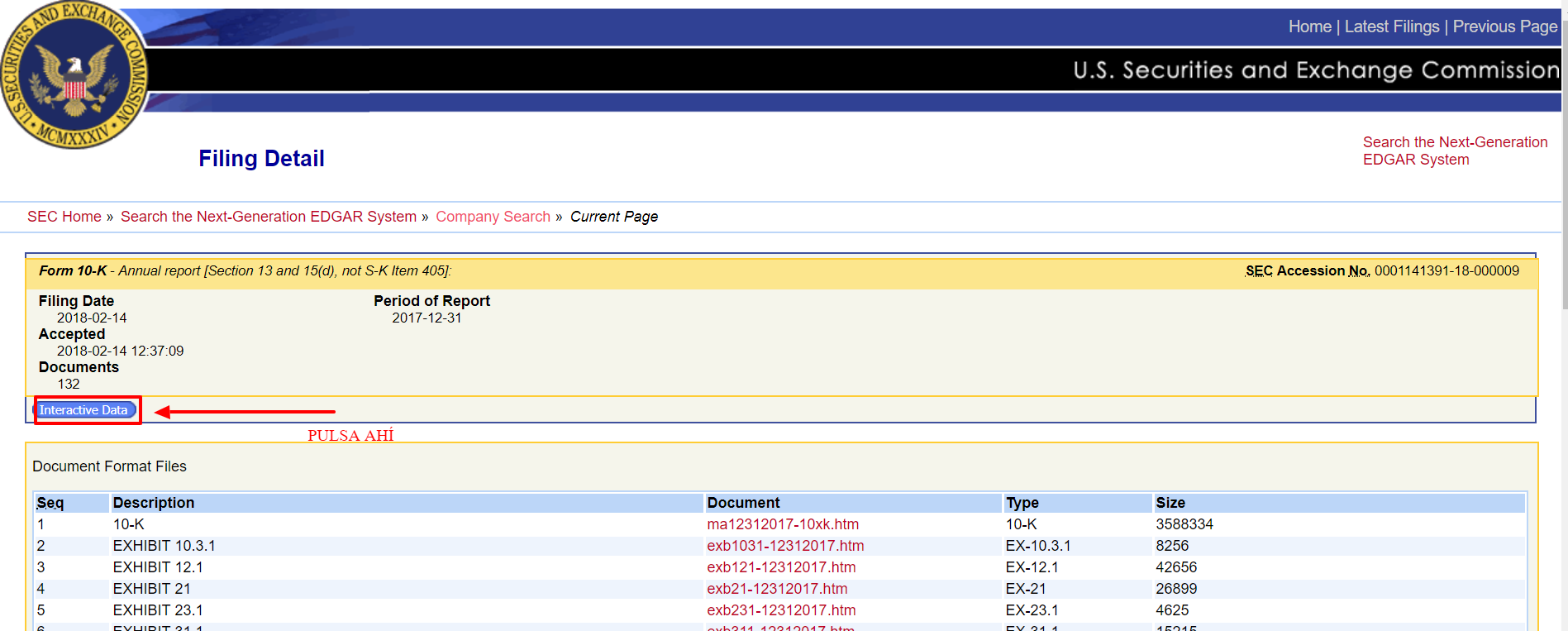

Aquí tienes el ejemplo de una empresa MKSI

Para buscar un balance en esa web, haz lo siguiente:

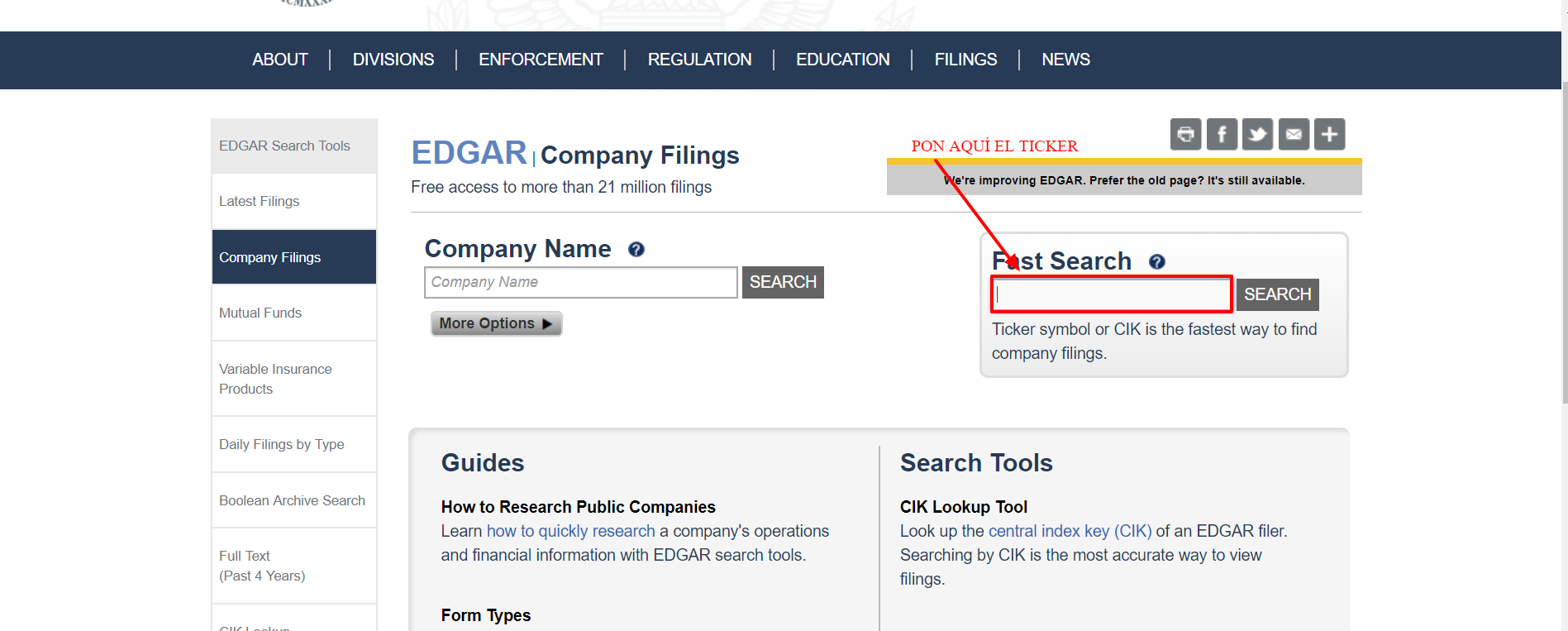

- Escribe el ticker de la empresa en la caja que pone fast search

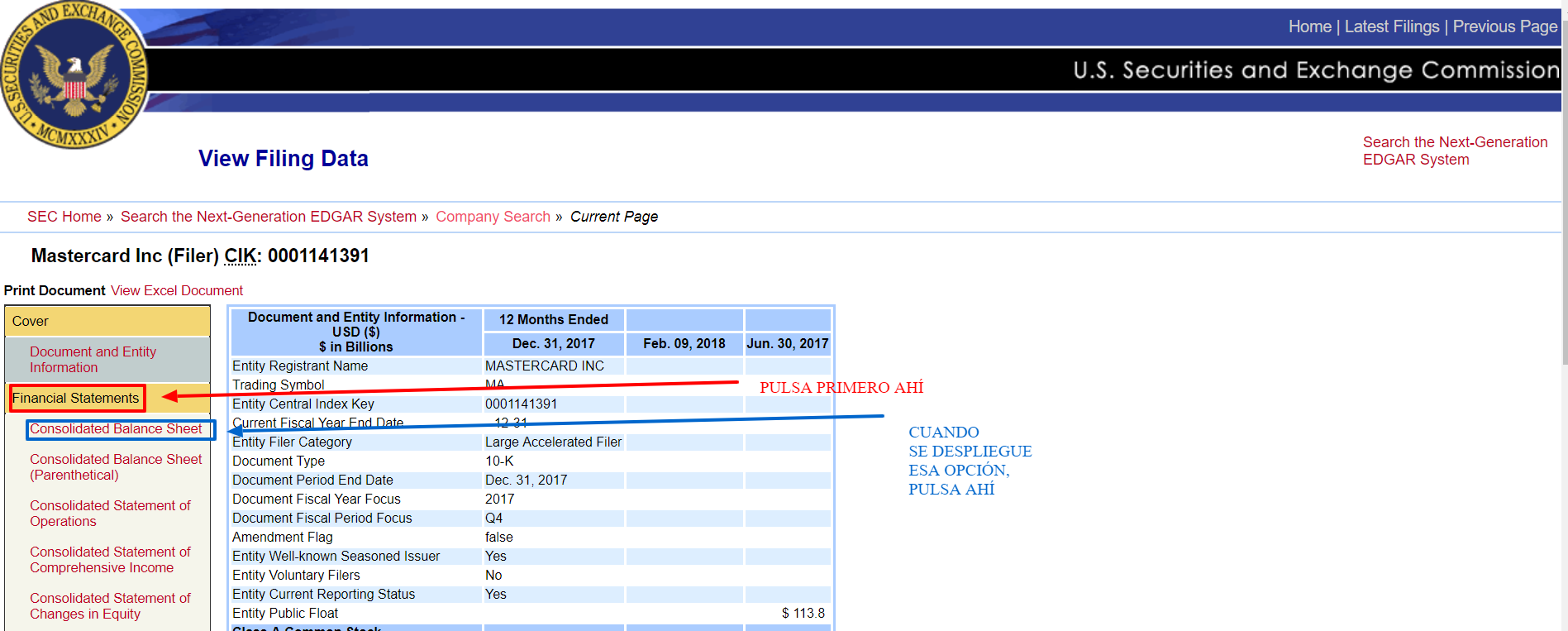

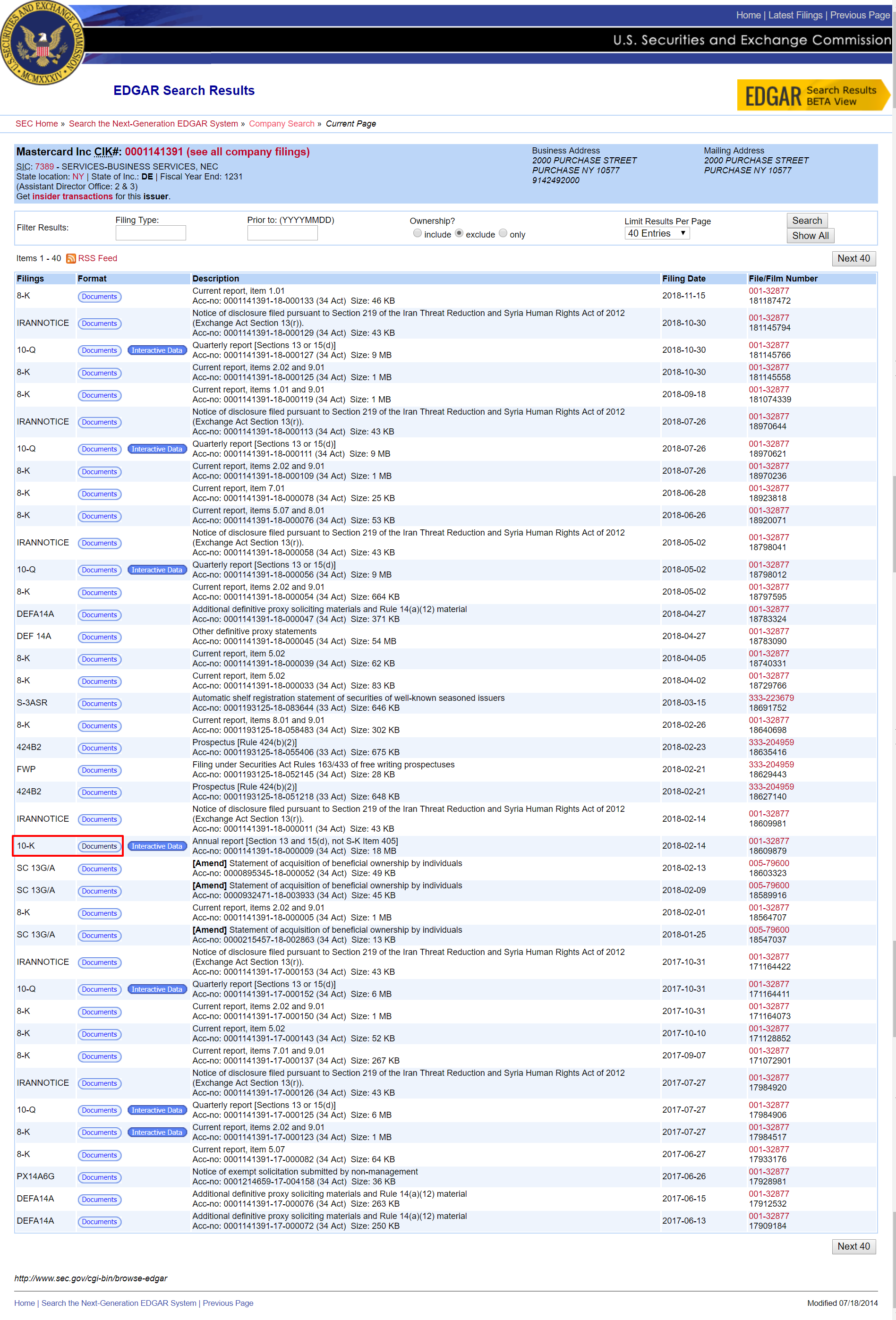

2. En los resultados busca el modelo 10-K para obtener los documentos anuales. Pondrá al lado interactive data.

3. Y en lo que te salga a continuación pulsa en interactive data.

4. En la pantalla siguiente pulsa sobre financial statements y cuando se desplieguen las opciones, pulsa sobre consolidated balance sheet.